Історичні форми грошей

|

Скачати 65.44 Kb.

|

|

| Дата конвертації | 10.12.2019 |

| Розмір | 65.44 Kb. |

| Тип | курсова робота |

|

|

-

Навігація по даній сторінці:

- Вступ

|

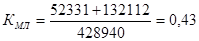

Міністерство освіти і науки Російської Федерації Ставропольський ФІНАНСОВО - ЕКОНОМІЧНИЙ ІНСТИТУТКафедра «Фінанси і кредит»КУРСОВА РОБОТАз дисципліни «Гроші, кредит, банки»на тему: «Історичні форми грошей» Ставрополь, 2007 У курсової роботі на тему «Історичні форми грошей» розглянуті металеві і паперові гроші, їх особливості, металева і номіналістіческая теорії грошей, а також особливості розвитку сучасних форм грошей. Ця курсова робота містить 36 аркушів: теоретичну (22 листа) і прикладну (6 аркушів) частини, 1 додаток (3 листа), 1 таблицю, 12 формул. зміст Вступ 1. Металеві гроші і їх особливості 1.1 Цінність металевих грошей і її зв'язок з ціною грошового металу 1.2 Монети і монетна справа. Повноцінні і неповноцінні монет 2. Паперові гроші і їх особливості 2.1 Номінальна і реальна вартість грошей. Поняття грошового знака 2.2 Причини і наслідки переходу до паперових грошей 3. Металева і номіналістіческая теорії грошей 4. Розвиток форм грошей. Особливості сучасних грошей Прикладна частина висновок Список використаної літератури додатки ВступСамою ранньою формою торгівлі, яка існувала, був Бартер. Але у бартеру є безліч недоліків. Бартер - це обмін однієї речі або послуги на іншу. У міру розширення обміну, особливо з виникненням суспільного розподілу праці між виробниками продуктів в мінових операціях наростали труднощі. Наш продавець хотів би обміняти виловлену рибу на тару для зберігання продовольчих запасів, але, прийшовши на ринок, потрібного йому товару не виявляв; другий збирався обміняти зерно на шкури, але також змушений був залишати ринок з нереалізованим товаром. Продавці (вони ж і покупці) змушені були подовгу чекати нової ринкової оказії. Бартер стає громіздким і незручним. Власник риби, з тим, щоб зберегти її вартість і полегшити собі подальші обмінні операції, ймовірно, спробує обміняти свою рибу на такий товар, який найчастіше зустріти на ринку, який вже почав вироблятися як засіб обміну. Таким чином, деякі товари набували особливий статус, починали грати роль загального еквівалента, причому цей статус встановлювався загальною згодою, а не нав'язувався кимось ззовні. У деяких народів багатство вимірювалося чисельністю голів худоби і стада приганяли на ринок для оплати передбачуваних покупок. Цікаво, що латинський корінь слова "капітал" походить від "capital" - худоба. Акти купівлі і продажу вже не співпадають, а розділяються в часі і просторі. У Росії обмінні еквіваленти називалися "кунами" - від хутра куниці. У давнину на частини нашої території мали ходіння "хутряні" гроші. А гроші у вигляді шкір зверталися у віддалених районах країни мало не в Петровські часи. Що таке гроші? Грошима може бути все, що може прийматися в оплату за товари або послуги. З ранніх століть дорогоцінні метали, такі, як золото і срібло, поряд з міддю, були найпопулярнішими формами грошей. Хоча все, що завгодно може бути грошима, в принципі матеріал для грошей повинен володіти такими якостями: - Стабільність. Вартість грошей має бути більш-менш однаковою і сьогодні і завтра. - Портативність. Сучасні гроші повинні бути достатньо малі і легкі, щоб люди могли носити їх з собою. - Зносостійкість. Обраний матеріал повинен бути досить міцним, мати значну «тривалість життя». Тому в багатьох країнах використовується в якості грошей папір тільки дуже високого класу. - Однорідність. Гроші одного і того ж достоїнства повинні мати рівну вартість. - Подільність. Одне з важливих переваг грошей над бартером - це здатність ділитися на частини. - Впізнаваність. Гроші повинні бути легко пізнавані, їх повинно бути важко підробити. Якість паперу і водяні знаки роблять підробку дуже складною. 1. Металеві гроші і їх особливості. 1.1 Цінність металевих грошей і її зв'язок з ціною грошового металу. Однією з найбільш ранніх теорій грошей є металева теорія грошей. Представниками раннього металлизма були англійські меркантилісти: Вільям Стаффорд (XVI ст.), Томас Мен (VXII в.) І італійська меркантиліст Галліані (VXIII в.) І французький меркантиліст Монкретьен. Особливого розвитку отримують ідеї меркантилізму в XVI і XVII ст. в., коли велике значення в економіці західних країн набуває розвиток мануфактур і торгового капіталу. Накопичення грошей і благородних металів, складало тоді головну мету торгівлі і служило найважливішою передумовою до розвитку промисловості, торгівлі, накопиченню коштів у країні. Історично перший тип грошового обігу базувався на використанні металевих грошей - золота і срібла. Розвиток ремесел і особливо плавки металів дещо спростило справу. Роль посередників в обміні міцно закріплюється за злитками металів. Спочатку це були мідь, бронза, залізо. Ці обмінні еквіваленти розширюють сферу дії і стабілізуються, перетворюючись тим самим в справжні гроші в сучасному сенсі. Так як ранньою формою металевих грошей були злитки різної форми (дроту, пластини та ін.), То найменування багатьох грошових одиниць відображають вагові одиниці: фунт стерлінгів, лівр, марка і т.д. Металеві гроші мали різну форму: спочатку штучну, потім вагову. У міру збільшення суспільного багатства роль загального еквівалента закріплюється за дорогоцінними металами (сріблом, золотом), які в силу своєї рідкості, високої цінності при малому обсязі, однорідності, подільності та інших корисних якостях були, можна сказати, приречені, виконувати роль грошового матеріалу протягом тривалого періоду людської історії. Гроші являють собою розвивається категорію і з часу свого виникнення зазнали значних змін, що проявилися в переході від застосування одних видів грошей до інших, а також у зміні умов їх функціонування, підвищення їх ролі і ціни. Розвиток бартеру, його інтенсивність зумовили виділення грошей як загального еквівалента, матеріальною основою яких з'явилися дорогоцінні метали і перш за все золото. Товари виготовлені з найбільш дорогих металів (золото, срібло, ін. Метали) мали велику цінність, а значить і наминав. Найдорожчими вважалися золоті злитки і монети. Перевага золотих грошей в порівнянні з іншими еквівалентами (худобою, хутром) складалися в однорідності грошового матеріалу, його подільності, збереження від псування. Золоті монети навіть невеликого розміру (які до того ж легко втратити) володіли значною вартістю, в зв'язку з чим виникали труднощі при купівлі товарів на невелику суму. Поступово в усьому світі перестали застосовувати золото в якості матеріалу для виготовлення грошей. Тому чимала частина населення вважала за краще користуватися грошовими знаками з паперу (які вільно обмінювалися на золото), в тому числі паперові гроші та кредитні гроші (банкноти). 1.2 Монети і монетна справа. Повноцінні і неповноцінні монети. Металеві гроші діляться на повноцінні і неповноцінні. Повноцінні - це гроші, номінальна вартість яких відповідає вартості що міститься в них благородного металу. Вони виконують всі функції грошей і є загальним еквівалентом. Неповноцінні гроші спочатку карбувалися як розмінна (білонна) монета повноцінних грошей, їх номінальна вартість була вищою вартості що міститься в них металу. Через високу швидкість обігу і стирання неповноцінні монети за золотого стандарту чеканили з срібла і недорогоцінних металів. На більш високому рівні суспільного поділу праці в результаті розвитку ринкових відносин з металу стали карбувати монети, тобто грошові знаки, що мають встановлені законом форму і вагове зміст. Монети більш пізнього розвитку грошового обігу мали встановлені законом відмітні ознаки (зовнішній вигляд, ваговий вміст). Найбільш зручною для обігу виявилася кругла форма монети (менше стиралася), лицьова сторона якої називалася аверс, зворотний - реверс і обріз - гурт. З метою запобігання монети від псування гурт робився нарізною. Перші монети з'явилися майже 26 століть тому в Стародавньому Китаї і Лидийском царстві. У Київській Русі спочатку в обігу перебували одночасно златники (монети з золота) і срібники (монети з срібла). Монети-оригінальний і важливе історичне джерело. «Відображення цілого кола ідей і понять в зображеннях і написах, імена і дати, що зустрічаються на монетах, їх художні та епіграфічні дані, матеріал і техніка виготовлення, вага - як елемент метрології, рахунок грошей і залежність між монетами різних достоїнств (монетні системи), відносини між монетами різних держав, монетні реформи - все це робить монети дуже вдячним матеріалом для різнобічного вивчення економічної і політичної історії народів, їх матеріальної та духовної культури »[1]. Поява монет - явище аж ніяк не випадкове, а цілком закономірне, обумовлене всім ходом історичного розвитку людства. У багатьох країнах звернення різних видів металевих грошей, перш за все злитків, передувало появі власне монет. У Греції до введення монети зверталися залізні прути, які називались обол. Шість прутів становили драхму (пучок, жменя). Драхмою згодом стала називатися давньогрецька срібна монета. У стародавній Італії до появи монет грошима служили мідні злитки, у великому числі (близько 300 кг) знайдені в цілющому священному джерелі Аква Аполлінаріс. У Північному Причорномор'ї близько давньогрецької колонії Ольвії знайдені скарби бронзових наконечників стріл, що відрізнялися від бойових, - у них не було втулки, а лопаті були тупі. Їхнім єдиним призначенням було обслуговування дрібної роздрібної торгівлі. При збереженні форми наконечника стріли вони по суті своїй були вже монетами. Не випадково найдавніші карбовані монети з'явилися саме там, де обмін був найбільш інтенсивним, - в грецьких колоніях Малої Азії, що були торговим стиком між малоазіатськими державами і Грецією. Питання про конкретний центрі, де вперше приступили до карбування монет, є спірним. В даний час прийнято вважати, що перші монети з'явилися в Китаї в XII в. до н. е., а потім - на початку VII ст. до н.е. в малоазійському державі Лідія в правління царя Гігеса. Ці лідійські монети чеканилися з електра - природного сплаву золота і срібла. Форма їх ще не кругла, а бобовидна. Зображення на лицьовому боці замінено жолобками, а з іншого боку трьома прямокутними вдавлення, є слідами примітивного верхнього штемпеля. Ймовірно, трохи пізніше з'являються монети на грецькому острові Егіна, але егінская вагова система дуже широко поширюється в кінці VII ст. до н.е. На відміну від лидийских егінская монети чеканилися з срібла, а їх форма близька до кулястої. На лицьовій стороні цих рідкісних егінская статеров зображено черепаху. У Північному Причорномор'ї перші мо нети почали карбувати в Ольвії в кінці VI ст. до н. е. Найдавніші монети, відлиті в Китаї з бронзи у формі маленьких мотик і лопат, а також дисків, імовірно датуються ще більш раннім часом -XII-VIII ст. до н. е. Можливо, що настільки ж давніми є перші монети Індії та Ассирії. Дуже скоро основними монетними металами стали золото і срібло, а мідь і бронза обслуговували дрібні торговельні операції на місцевих ринках. Співвідношення вартості золота і срібла ніколи не було постійним, але, як правило, встановлювалося в законодавчому порядку. Слід особливо підкреслити, що перші монети, як правило, служили і ваговими одиницями. Тому назви древніх монет часто збігаються з найменуванням вагових одиниць. Однак вага монет дуже скоро змінювався і від початкового ваги залишалося лише назва. Тому дуже важливо при аналізі грошових позначень, зустрічаються в джерелах, враховувати різницю вагового вмісту дорогоцінного металу в грошових одиницях в різні періоди їх історії. Монети є найважливішим, а іноді єдиним джерелом з історії економіки, товарно-грошових відносин і торговельних зв'язків. Монети можуть служити джерелом для вирішення ряду проблем історичної хронології, наприклад для визначення херсонеської ери (в античному Херсонесі), що є дискусійною. Монети, самі по собі будучи пам'ятниками мистецтва дрібної пластики, дають прекрасний і багатий матеріал для історії мистецтва. Для дійсних грошей характерні вільне переміщення між країнами і стійкість, що забезпечується визначеним і незмінним змістом благородного металу в грошовій одиниці. Золотими монетами виконувалися всі п'ять функцій. Поява знаків вартості при золотому обігу була викликана об'єктивною необхідністю: 1) золотодобування не встигає за виробництвом товарів і не задовольняла повну потребу в грошах; 2) золоті гроші високої портативності не могли обслуговувати дрібний за вартістю оборот; 3) золоте звернення не володіло в силу об'єктивності економічної еластичністю, т. Е. Здатністю швидко розширюватися і стискуватися; 4) золотий стандарт в цілому не стимулював виробництво і товарообіг. Золоті гроші мають суттєві недоліки, а саме: 1) високі витрати обігу, оскільки їх виготовлення і звернення (знос) обходиться дорого в порівнянні з паперовими грошима суспільству; 2) неможливість забезпечити потреби в грошах зважаючи швидкого зростання товарообігу і щодо повільного поповнення каналів обігу золотими грошима. 2. Паперові гроші і їх особливості. 2.1. Номінальна і реальна вартість грошей. Поняття грошового знака. У XX столітті відбувся перехід до іншого типу грошового обігу, заснованого на функціонуванні паперових грошей. З розвитком кредитно-банківської системи головну роль стали грати кредитні гроші у вигляді банкнот і різних знарядь безготівкових розрахунків. Паперові гроші є знаками, або представниками, повноцінних грошей. Історично паперові гроші виникли в результаті металевого звернення і з'явилися в обігу як заступники срібних або золотих монет. Об'єктивна можливість звернення заступників дійсних грошей виникла з особливостей функції грошей як засобу обігу, оскільки вони є посередником в обміні товарів. Отже, сутність паперових грошей (казначейських квитків) полягає в тому, що це грошові знаки, що випускаються міністерством фінансів (казначейством) для покриття бюджетного дефіциту і звичайно не розмінні на метал, але наділені державою примусовим курсом. Особливість паперових грошей полягає в тому, що вони, будучи позбавленими, самостійної вартості, забезпечені державою примусовим курсом, а тому набувають представницьку вартість в обігу, виконуючи роль купівельного та платіжного засобу. Заступники дійсних грошей (знаки вартості) - це гроші, номінальна вартість яких вище реальної, тобто. Е. Витраченого на їх виробництво суспільної праці. До них відносяться металеві знаки вартості - стерлася золота монета, білонна монета, т. Е. Дрібна монета, виготовлена з дешевих металів міді і алюмінію. Паперові знаки вартості, зроблені, як правило, з паперу. Розрізняють паперові і кредитні гроші (банкноти). Паперові гроші - представники дійсних грошей. Різниця між номінальною вартістю випущених грошей і вартість їх випуску (витрати на папір, друк) утворюють емісійний дохід казни, що є істотним елементом державних надходжень. Історично паперові гроші з'явилися як замінники перебували в обігу золотих монет і випускалися державою поруч з золотими і з метою їх впровадження в обіг обмінювалися на них. Однак поява, а потім і зростання дефіциту державного бюджету викликав розширення емісії паперових грошей, розмір якої залежав від потреби держави у фінансових ресурсах. Паперові гроші виконують дві функції: засобу обігу і засобу платежу. Економічна природа паперових грошей виключає можливість стійкості паперово-грошового обігу, тому що випуск їх не регулюється потребами товарообігу, і механізм автоматичного вилучення надлишку паперових грошей з обігу відсутня. В результаті паперові гроші, застряглі в зверненні незалежно від товарообігу, переповнюють канали обігу і знецінюються. Причини знецінення: - надлишковий випуск паперових грошей державою; - занепад довіри до емітента; - несприятливе співвідношення експорту та імпорту країни. При переході від застосування повноцінних грошей до грошових знаків насамперед з'явилися в обороті розмінні на золото кредитні квитки. В процесі заміщення повноцінних грошей паперовими грошовими знаками виникла проблема ув'язки сукупної маси таких грошових знаків з потребами обороту. Значення вирішення подібної проблеми було обумовлено тим, що при випуску в обіг грошових знаків понад потребу в них, виникає загроза їх знецінення, чого не буває при використанні золотих грошей. Використання в обороті паперових грошових знаків, які не пред'являються до обміну на золото, дозволило випускати в обіг їх частина без повного їх знецінення золотом, оскільки тут не виникла потреба пред'явлення грошових знаків до обміну на золото. Така можливість була використана в Росії в 1897 р Наступним чином. Указом від 29 серпня 1897 р Було визначено, що золоте забезпечення банкнот має становити не менше половини випущених в обіг кредитних квитків, якщо сума останніх не перевищує 600 млн. Руб .; всі кредитні квитки, випущені понад цю суму, повинні були повністю забезпечуватися золотом. Однак це означає, що 300 млн. Руб. могли випускатися без золотого забезпечення. Надалі в Росії і в усьому світі тривав процес перетворення грошових знаків в самостійну різновид грошей і разом з тим зменшувалася їх зв'язок з золотом. Згодом при проведенні в Росії в 1922-1924 рр. грошової реформи зв'язок грошових знаків з золотом була частково збережена. У сучасних умовах в Росії золоті монети п'ятирубльової і десятирублевой гідності (за номіналом) продаються відповідно за ціною, набагато перевищує номінал. Це свідчить про самостійність застосування грошових знаків. 2.2. Причини і наслідки переходу до паперових грошей. Зміни в економічній сфері суспільства, які відбулися в XV- XVI ст., Такі як зародження капіталістичних відносин, збільшення обсягу товарообігу у внутрішній і зовнішній торгівлі, привели до зміни грошей. На зміну монетам прийшли паперові гроші. Основні причини переходу до паперових грошей: - монети великовагових, а значить, менш зручні в обігу в порівнянні з паперовими грошима, - кількість монет в обігу обмежувалося обсягу видобутої металу, - витрати на заміну, які перебувають в обігу монет, набагато вище, ніж на заміну банкнот. Сутність паперових грошей полягає в тому, що вони виступають знаками вартості, що випускаються державою для покриття дефіциту бюджету, зазвичай вони не разменяеми на золото і наділені панівною владою примусовим курсом. Паперові гроші - представники дійсних грошей, виготовлені зі спеціального паперу і випускаються державою (як правило, казначейством) для покриття своїх витрат. Вперше паперові гроші (асигнації) в Росії були випущені в 1769 році. У порівнянні з золотими грошима вони мали певні переваги: їх легше зберігати, вони більш зручні в розрахунках при дрібних угодах. Держава, присвоївши право емісії паперових грошей у формі казначейських білетів, отримує емісійний дохід при їх випуску у вигляді різниці між номінальною вартістю випущених таких грошей і вартістю їх випуску (витрати на папір, друкування). На початковому етапі держава випускала паперові гроші поряд з золотими і з метою їх впровадження в обіг обмінювати на золото. Однак поява, а потім і зростання дефіциту бюджету викликав розширення емісії паперових грошей, і обмін їх на золото був припинений. Економічна природа паперових грошей виключає можливість стійкості паперово-грошового обігу, так як їх випуск не регулюється потребами товарообігу, а залежить від необхідності держави в фінансових ресурсах, в той час як механізм автоматичного вилучення надлишку паперових грошей з обігу відсутня через припинення золотого обміну. В результаті паперові гроші застряють в каналах звернення, переповнюють його і знецінюються. Головна причина знецінення - надлишковий випуск державою паперових грошей, занепад довіри до емітента і несприятливе співвідношення експорту та імпорту країни. Паперові гроші виконують дві функції: 1) кошти обігу євро і 2) засобу платежу. Протягом другої половини XX в. Значення паперових грошей як засіб платежу в розвинених країнах неухильно знижувався. Це було пов'язано з повсюдним заміщенням в платіжному обороті готівки депозитними грошима. Паралельно і зменшувався національний дохід від емісії готівки. В даний час разом з активним розвитком депозитної діяльності різних фінансових установ, а також з появою електронних грошей, очікується подальше скорочення потреби в паперових грошах. 3. Металева і номіналістіческая теорія грошей. Гроші в своєму розвитку виступали в двох видах: дійсні гроші і знаки вартості (замінники дійсних грошей). Дійсні гроші - гроші, у яких номінальна вартість (позначена на них) відповідає реальній вартості, тобто вартості металу, з якого вони виготовлені. Металеві гроші мали різну форму: спочатку штучну, потім вагову. Монети більш пізнього розвитку грошового обігу мали встановлені законом відмітні ознаки (зовнішній вигляд, ваговий вміст). Найбільш зручною для обігу виявилася кругла форма монети. Еволюція теорій грошей визначається економічними і політичними умовами розвитку, але всі ці теорії спрямовані на розробку практичних рекомендацій в області економічної політики. В теоріях грошей слід виділити два напрямки: металеве, номиналистическое. Металева теорія грошей. Ця теорія ототожнювала гроші з благородними металами - золотом і сріблом - і отримала розвиток в XV- XVII ст., В епоху первісного нагромадження капіталу, коли представники даної теорії (в Англії - У. Стеффорд, Т. Мен, Д. Норс, у Франції - А. Монкретьєн) виступили проти псування монет. Металева теорія грошей відображала інтереси торгової буржуазії і її напрямок в політичній економії - меркантилізм. Відповідно до цієї теорії джерелом багатства суспільства є зовнішня торгівля, активне сальдо якої забезпечує приплив в країну дорогоцінних металів. Помилковість теорії раннього металлизма полягала в тому, що, по-перше, джерелом суспільного багатства вважалося золото і срібло, а не сукупність матеріальних благ, створених працею; по-друге, заперечувалися необхідність і доцільність заміни в обігу металевих грошей паперовими. Із завершенням первісного нагромадження капіталу змінилися погляди на джерело багатства суспільства: їм стали вважати не зовнішню торгівлю і благородні метали, а мануфактуру і сільське господарство, т.е. функціонуючий капітал. Відповідно перевага віддавалася внутрішньому ринку, а звернення металевих грошей вважалося дорогим для нації. Відродження металевої теорії грошей відноситься до другої половини XIX ст., Що було пов'язано з введенням золотомонетного стандарту в Німеччині в 1871-1873 рр. Ця була перша метаморфоза металевої теорії грошей, яка полягала в тому, що німецькі економісти (К. Книс і ін.) Грошима вважали не тільки благородні метали, а й банкноти центрального банку, розмінні на метал. В даний період металева теорія грошей використовувалася для обґрунтування грошових реформ, спрямованих проти інфляції. Друга метаморфоза теорії сталася після першої світової війни, коли її представники, визнавши неможливість відновлення золотомонетного стандарту, намагалися пристосувати свою теорію для введення нових урізаних форм золотого монометалізму: золотослиткового і золотодевизного стандартів. Третя метаморфоза металевої теорії грошей відбулася після Другої світової війни. Французькі економісти А. Тулемон, Ж. Рюефф і М. Дебре, а також англійський економіст Р. Харрод запропонував ідею про необхідність введення золотого стандарту в міжнародному обороті. Американський економіст М. Хальперін і французький Ш. Ріст висунули вимогу про введення його і у внутрішньому зверненні. З крахом Бреттон-Вудської валютної системи на початку 70-х рр. знову були зроблені спроби обгрунтувати необхідність відновлення золотого стандарту. Зокрема, екс-президент США Р. Рейган під час передвиборної боротьби вважав можливим повернення до золотого стандарту. Будучи обраним президентом в грудні 1981 р він створив спеціальну комісію з цієї проблеми, яка, однак, визнала введення золотого стандарту недоцільним. Недоліками даної теорії були наступні положення: 1) не передбачена заміна повноцінних грошей паперовими 2) обмежене уявлення прихильників теорії про багатство (багатство не золото, а сукупність матеріальних і духовних благ, створених працею людини). Металева теорія виходила з основного положення меркантилізму, що золото і срібло є єдиним видом багатства. Меркантилісти пов'язували цю теорію з ученням про гроші як багатство нації. Таке уявлення про роль грошей відображало, зокрема, погляди купців, зайнятих у зовнішній торгівлі. Металева теорія грошей містила в собі ряд помилок: ототожнення грошей з товарами, нерозуміння того, що гроші - товар особливого роду, який виконує специфічну суспільну функцію - служить загальним еквівалентом. Звідси випливає і твердження, що золото і срібло є єдиним видом грошей. Виходячи з хибних уявлень про сутність грошей і не розуміння законів грошового обігу, металісти розвивали фетишистские погляди на гроші. Вони стверджували, що золото і срібло є грошима від природи, що грошима вони є в силу природних властивостей металу. Відповідно вони привласнювали цим дорогоцінним металам функцію носіїв суспільних відносин. Номіналістіческая теорія грошей. Номіналістіческая теорія грошей виникла при рабовласницькому ладі, вона заперечувала внутрішню вартість грошей для виправдання псування монет з метою збільшення доходів казни. Ця теорія сформувалась у XVII-XVIII ст., Коли грошовий обіг був наповнений неповноцінними монетами. Першими представниками номіналізму були англійці Дж. Берклі і Дж. Стюарт. Вони вважали, що, по-перше, гроші створюються державою, по-друге, їх вартість визначається номіналом, по-третє, сутність грошей зводиться до ідеального масштабу цін. Наприклад, Дж. Стюарт визначав грошей як масштаб цін з рівними поділами. К. Маркс, критикуючи ці положення, писав, що зважувати цукрову голову можна лише за допомогою гирі, яка сама має вагу, прийнятим за одиницю. Так і гроші можуть вимірювати вартість товарів, володіючи самостійної вартістю. Отже, номіналісти повністю заперечували вартісну природу грошей, розглядаючи їх як технічне знаряддя обміну. Панівне становище номіналізм зайняв в політекономії в кінці XIX- початку XX ст. Але на відміну від раннього номіналізму об'єктом його захисту стали не неповноцінні монети, а паперові гроші (казначейські білети). Найбільш яскраво сутність номіналізму проявилась в теорії грошей німецького економіста Г. Кнапп ( «Державна теорія грошей», 1905 р). Основні її положення зводились до наступного: - гроші - продукт державного правопорядку, творіння державної влади; - гроші - хартальное платіжний засіб, тобто знаки, наділені державою платіжною силою; - основна функція грошей - засіб платежу. Кнапп писав, що сутність грошей полягає не в матеріалі знаків, а в правових нормах, що регулюють їх вживання. Помилковість державної теорії грошей Кнапп полягала в тому, що: по-перше, гроші - категорія не юридична, а економічна; по-друге, металеві гроші притаманна самостійна вартість, а не отримання її від держави, представницька вартість паперових грошей також визначається не державою, а обумовлена об'єктивними економічними законами; по-третє, основною функцією грошей є не засіб платежу, а міра вартості. Австрійський економіст Ф.Бендіксен в своїх роботах ( «Про цінність грошей», «Про гроші як загальний знаменник») спробував дати економічне обґрунтування державній теорії грошей, оцінюючи гроші як свідоцтво про надання послуг членам суспільства, що дає право на отримання зустрічних послуг. Але його спроба економічно обґрунтувати номіналізм не вдалося, так як при оцінці сутності грошей він ігнорував теорію вартості. В період економічної кризи 1929-1933 рр. номіналізм отримав подальший розвиток як теоретична основа для виправдання відходу від золотого стандарту. Так, Дж. М. Кейнс ( «Тракт про гроші», 1930 г.) назвав золоті гроші "пережитком варварства", "п'ятим колесом возу». Ідеальними він вважав паперові гроші, які більш еластичні, ніж золото, і, нібито, повинні забезпечити постійне процвітання суспільства. Витіснення паперовими грошима з обігу золота він розглядав як емансипацію грошей від золота і перемогу теорії Кнаппа. Кейнс вважав, що всі цивілізовані гроші є хартальнимі і кнапповскій харталізм повністю здійснено. Помилковим в теорії Кейнса було твердження, що металеве звернення невідповідно: насправді воно досягається шляхом випуску банкнот, розмінних на золото. Практична мета номіналізму Кейнса полягала в теоретичному обґрунтуванні скасування золотого стандарту, переходу до паперово-грошового обігу і регулювання економіки через управління інфляційним процесом. В даний час номіналізм - одна з панівних теорій грошей з питання про їх сутності. Так, відомий американський економіст П. Самуельсон вважає, що гроші є умовними знаками. У своїй роботі «Економіка» він пише: «Епоху товарних грошей змінила епоха паперових грошей. Паперові гроші уособлюють сутність грошей, їх внутрішню природу ... Гроші - це штучна соціальна умовність ». Таким чином, всім різновидам номіналізму властиві одні і ті ж пороки: ігнорування товарного походження грошей, відмова від їх найважливіших функцій, ототожнення грошей з масштабом цін, ідеальною лічильною одиницею і т.д. Сутність номіналістичної теорії полягає у твердженні, що гроші своїм власним вартості не мають і є суто умовною абстрактної одиницею, простим ярликом і рахунковим знаком, що встановлюються державою. Прихильники цієї теорії вважали, що гроші не мають ніякої внутрішньої зв'язку з товарами і отримують свою силу від держави. Погляди, близькі до номиналистам висловлювали ще стародавні філософи: Платон і Аристотель. Гроші, - говорив Аристотель, - виникли не з природи, а шляхом закону. Вони є умовно визнаним засобом для виміру цінності блага. Подальший розвиток номиналистических поглядів на гроші було пов'язано з широкою практикою псування монет. Це мало місце в середні століття, коли юристи виправдовували псування монет, доводячи, що вартість грошей і самі гроші - цілком створення державної влади, і обгрунтовували право уряду надавати зіпсованим, неповноцінним грошам колишнє позначення і вимагати їх прийому в обіг не за вагою, а за штемпелем держави. Номіналістіческая теорія грошей носить ідеалістичний характер. Вона замінює закони функціонування економіки якимись правовими законами і заперечує зв'язок грошей з суспільно-продуктивними відносинам 4. Розвиток форм грошей. Особливості сучасних форм грошей. Розрізняють паперові гроші та кредитні гроші. Крім двох основних видів грошей виділяють також депозитні (банківські) гроші, квазігроші і електронні гроші. Депозитні (банківські) гроші - це гроші клієнтів, записані на звичайні поточні (чекові) рахунки в банківських інститутах, національному казначействі. Поява квазігрошей пов'язано з функцією грошей як засобу платежу, де гроші виступають зобов'язанням, яке повинно бути погашено через обумовлений термін дійсними грошима. Квазігроші включають в себе грошові кошти на рахунках термінових і ощадних депозитів, які звертаються платіжні інструменти (комерційні і банківські векселі, чеки та платіжні доручення), поштові та телеграфні грошові перекази, корпоративні цінні папери (акції, облігації, прості фінансові векселі, комерційні папери), державні цінні папери (казначейські векселі, державні ощадні сертифікати) страхові поліси. Так само як і банківські гроші, квазігроші не є законним засобом платежу, але можуть використовуватися для погашення боргових зобов'язань. У порівнянні з банківськими грошима квазігроші менш ліквідні, хоча, як і банківські гроші, вони виконують окремі грошові функції. Квазігроші не можна безпосередньо, швидко і без обмежень використовувати як купівельний і платіжний засіб в грошових розрахунках з третіми особами за товари і послуги, для сплати податків та інших обов'язкових платежів. Квазігроші повинні бути попередньо конвертовані їх власниками в готівку або продані в обмін на депозитні гроші. Виняток складаю звертаються розрахунково-платіжні інструменти, поштові та телеграфні грошові перекази, які функціонують в коммерчес-фінансовому обороті і приймаються безпосередньо на сплату за товари і послуги в обмін законного платіжного засобу. Квазігроші пройшли такий основний шлях розвитку: вексель, акцептований вексель, банкнота, чек. Вексель - письмове безумовне зобов'язання боржника сплатити певну суму в заздалегідь обумовлений термін і у встановленому місці. Розрізняють простий і перекладної вексель, відмінність між ними в тому, що платником за простим векселем є особа, яка видала вексель, а за переказним - якась третя особа. Казначейські векселі - векселі, що випускаються державою для покриття дефіциту бюджету і касового розриву. Комерційний вексель - вексель, що видається під заставу товару. Банківський вексель - вексель, що видається банком своєму клієнтові. Банкнота - безстрокове боргове зобов'язання, забезпечене гарантією центрального (емісійного) банку країни. Спочатку банкноти мали золоту гарантію і обмінювалися на золото. Банкноти випускаються чітко визначеного достоїнств, і по суті вони є національними грошима на всій території держави. У Російській Федерації емітентом банкнот є Центральний банк Росії. Чек - грошовий документ встановленої форми, що містить безумовний наказ власника рахунку в кредитній установі про виплату власникові чека певної суми. Розрізняють декілька видів чеків: розрахунковий - письмове доручення банку здійснити грошовий платіж з рахунку чекодавця на рахунок чекодержателя (використовуються для здійснення безготівкових розрахунків); грошовий - чек, призначений для отримання в кредитних установах готівки. Грошові чеки сприймаються як одна з форм грошей в зв'язку з тим, що вони в повній мірі реалізують функцію готівки як платіжний засіб.Основою чекового звернення служать вклади в банках. Завдяки наявності такого вкладу та можливості зняти і перерахувати з нього гроші чеки набувають можливості виступати в якості інструменту платежу. Чеки використовуються для оплати торгових операцій, різних пляжів, в туристичному бізнесі і інших напрямках. Електронні гроші з'явилися як результат розвитку науково-технічного прогресу. Починаючи з середини 90-х рр. XX ст. електронні гроші стали активно вводиться в обіг віртуальними приватними банками, електронними розрахунково-платіжними системами, іншими комерційними структурами, що функціонують в глобальній мережі Інтернет (Internet) в режимі реального часу (оn-line) і набули широкого поширення в багатьох країнах світу, перш за все в Західній Європі і США. Електронні гроші мають деякі специфічні особливості. Перш за все, у електронних грошей немає натурально-речових носіїв споживної вартості і вартості. Електронні гроші можуть існувати виключно у формі спеціальних електронних імпульсів, цифрових двійкових кодів (файлів), які містять інформацію про характеристику грошових знаків (серійний номер, дата випуску, найменування емітента). Що випускаються в обіг електронні гроші зберігаються на відповідних технічних пристроях (в пам'яті на жорсткому диску комп'ютера або мікропроцесорної карти) і переводяться за допомогою програмно-математичного забезпечення по різних каналах електронного зв'язку (через локальні комп'ютерні мережі або глобальну мережу Інтернет). Головна відмінність електронних систем платежів від традиційних полягає в тому, що весь процес від початку до кінця відбувається в цифровій формі, т. Е. Без дзвону дрібниці і підписи ручкою на чеку. З цієї причини електронні гроші часто також називають віртуальними грошима, комп'ютерними грошима або КіберДеньгі. Реальні ж гроші існують у вигляді банкнот і монет, а також у формі бухгалтерських записів за відповідними рахунками клієнтів в разі банківських грошей. Виділяють дві основні групи електронних грошей: 1) на базі карт; 2) на основі мереж. Найчастіше знаходять застосування смарт-карти або чіпові карти. По суті смарт-карти є попередньо оплаченими картками або «електронними гаманцями» з вбудованим мікропроцесором, на якому записаний еквівалент суми, заздалегідь оплаченої емітенту таких карт. Всі ці карти є багатоцільовими, оскільки вони застосовуються для платежів з багатьма фірмами. Режим функціонування чіпових карт забезпечує цілодобовий доступ власників до електронних грошей і одночасно дозволяє власникам смарт-карт періодично поповнювати залишки грошових коштів через банківські відділення, банкомати, по телефону або мережі Інтернет. Спільною рисою всіх проектів, пов'язаних з використанням електронних грошей на базі карт, є участь в них міжнародних міжбанківських асоціацій, таких як Visa і Master Card. До 2005 р в Росії намічається замінити всі пластикові карти з магнітною смугою, випущені Visa і Master Card, на відповідні смарт-карти. Різновидами кредитної картки є: - пластикова - іменне засіб безготівкових платежів; - магазинна - випущена мережею магазинів і призначена для оплати покупок у емітента; - платіжна - володіє найбільш широким колом послуг, але термін кредиту обмежений одним місяцем; - платинова - практично з необмеженим кредитом і безліччю привілеїв; - розрахункова - для оплати певної категорії товарів і розрахунків в певному місці; - дебетова - найпростішої і універсальний замінник готівки. Іменна засіб платежу, пасивна. На відміну від інших карток, вона не дозволяє оплачувати покупки при відсутності грошей на рахунку. Видається банком, в якому клієнт має депозит. Мережеві гроші зберігаються в пам'яті комп'ютерів і переводяться за електронними комунікаційним каналам, в тому числі і Інтернет, за допомогою різного програмного забезпечення. Електронні системи мережевих грошей, так само як і систем, що базуються на смарт-картах, поки працюють на умовах передоплати послуг, що надаються. Для проведення платежів на умовах передоплати послуг, що надаються. Для проведення платежів за допомогою мережевих грошей користувачам необхідно встановити на своїх комп'ютерах спеціальне програмне забезпечення, зазвичай безкоштовне. Електронні мережеві гроші найчастіше використовуються для здійснення платежів на дрібні суми в інтернет-магазинах, віртуальних казино і біржах, для оплати тих товарів і послуг, які замовляються через Інтернет. ПРИКЛАДНАЯ ЧАСТИНА За допомогою системи коефіцієнтів можна оцінити роботу комерційного банку, його надійність і стійкість. 1. Коефіцієнт миттєвої ліквідності (К мл) дозволяє оцінити частку зобов'язань банку, яка може бути погашена на першу вимогу за рахунок ліквідних активів.

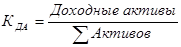

2 .Рівень дохідних активів (К так) показує, яку частку в активах займають дохідні активи. Нормальним вважається, якщо частка прибуткових активів становить 65 - 75%, або нижче, але за умови, що доходи банку перевищують його витрати.

де Прибуткові активи = Кошти в кредитних організаціях + Вкладення в цінні папери, паї та акції + Кредити підприємствам, організаціям, населенню. 3. Коефіцієнт розміщення платіжних засобів (К пс) показує, яка частка платних залучених ресурсів спрямовується в дохідні (платні) операції. Якщо коефіцієнт вище 1,0, то це свідчить про те, що частина платних ресурсів використовується не за призначенням.

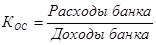

де Платні залучені кошти = Засоби ЦБ + Кошти кредитних організацій + Кошти клієнтів, включаючи вклади населення, кредитних організацій + випущені кредитною організацією боргові зобов'язання. 4. Коефіцієнт загальної стабільності (Кос) дозволяє зіставити різноспрямовані потоки отриманих та сплачених відсотків банком, а також, доходи і витрати за всіма видами діяльності банку.

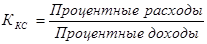

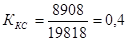

5. Коефіцієнт кредитної стабільності (К кс) показує стабільність роботи банку на кредитному ринку.

6. Коефіцієнт фондовій стабільності (К фс) показує стабільність роботи банку на фондовому ринку.

7. Коефіцієнт валютної стабільності (К вз) показує стабільність роботи банку на валютному ринку.

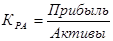

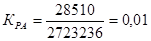

8. Коефіцієнт рентабельності активів (К ра) дозволяє визначити рівень рентабельності всіх активів.

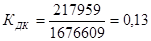

9. Коефіцієнт достатності капіталу (К дк) показує, яку частку в структурі пасивів займає власний капітал банку. Рівень капіталу вважається достатнім, якщо зобов'язання банку складають 80% від валюти балансу банку.

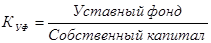

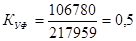

10. Частка статутного фонду в капіталі банку (К уф) показує, в якому ступені капітал банку сформований з коштів засновників і характеризує ефективність роботи управлінського апарату банку.

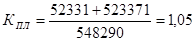

11. Коефіцієнт повної ліквідності (К пл) характеризує збалансованість активних і пасивних операцій банку для досягнення адекватної ліквідності.

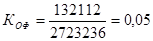

12. Коефіцієнт ефективності використання основних засобів (До оф) характеризує частку вкладень банків в нерухомість і обладнання, які не приносять ніякого доходу.

Розрахуємо коефіцієнти:

Таблиця 1 Коефіцієнти, що характеризують ефективність роботи банку

За допомогою системи коефіцієнтів було проаналізовано роботу комерційного банку «Слов'янський кредит» і отримані наступні результати: Коефіцієнт миттєвої ліквідності показує, що банк на першу вимогу може погасити 43% своїх зобов'язань за рахунок ліквідних активів. Дохідні активи становлять 19% від усіх активів банку, що майже відповідає нормальному рівню за умови, що доходи банку перевищують його витрати. Коефіцієнт розміщення платних засобів більше 1. Це може свідчити про те, що фінансові ресурси банку направляються на строго визначені цілі. Коефіцієнт загальної стабільності дорівнює 70% і хоча витрати банку покриваються його доходами за всіма видами діяльності, банк все ж ризикує своєю частиною прибутку, якщо не знизить свої операційні витрати, особливо за операціями з іноземною валютою. Меншою стабільності в роботі банк досягає на кредитному ринку, що становить 40% від його роботи. Рівень рентабельності активів перебуває в межах норми. Власний капітал банку в структурі пасивів дорівнює 13%, що вважається достатнім. З коштів засновників 50% направлено на формування капіталу банку, що є плановою нормою. Здатність банку розплачуватися за своїми зобов'язаннями в довгостроковій перспективі або в разі ліквідації становить 1,05, що свідчить про достатню ефективність роботи банку. Частка вкладень банку в нерухомість і обладнання, які приносять незначні доходи, становить всього 5%. Дані отримані після розрахунку всіх коефіцієнтів свідчать про ефективної діяльності банку. Незалежно від форми власності комерційний банк є самостійним суб'єктом економіки. Його відносини з клієнтами носять комерційний характер. Основна мета функціонування комерційного банку «Слов'янський кредит» - отримання максимального прибутку. Значна частка активів банку (приблизно 88%) фінансується вкладниками. Тому головною функцією акціонерного капіталу банку і прирівняних до нього коштів є захист інтересів вкладників. Власний капітал дозволяє зберігати платоспроможність банку шляхом створення резерву активів, дозволяють банку функціонувати, незважаючи на природне поява збитків. Також не мало важливо, що велика частина збитків банку покривається не за рахунок капіталу, а поточних активів. Банк вважається платоспроможним, тому що вартість активів дорівнює сумі зобов'язань, за вирахуванням незабезпечених зобов'язань плюс його акціонерний капітал. Структура власних коштів банку неоднорідна за якісним складом і змінюється протягом року залежно від ряду факторів, зокрема від характеру використання одержуваної банком прибутку. Комерційний банк «Слов'янський кредит» прагне створити мінімальний резерв ліквідних коштів і забезпечити максимальний кредитний потенціал, виходячи зі своєї ліквідності, надійності, прибутковості. висновок Сьогодні золото перестало грати роль грошей: вартість товару ніде не вимірюється в золотому еквіваленті; золото перестало виконувати функцію накопичення (немає вільного обміну банкнот на золото); золото не виконує функцію платежу; золото не виконує жодної з функції грошей в міжнародному обміні. Сьогодні всі розрахунки виконуються в національних валютах, які не мають золотого забезпечення. Ринкова економіка не може існувати без грошей. Гроші виконують в економіці три основні функції: 1) засіб обігу (допомагають товарам обмінюватися, минаючи труднощі бартеру). Ця функція забезпечує поділ праці в економіці. 2) вимір цінності товару (гроші майже така ж одиниця виміру цінності, як метр - одиниця виміру довжина), 3) засіб заощадження (надійніше всього зберігати багатство саме в грошах, якщо є впевненість в тому, що не інфляції). В даний час грошима є папери і монети (грошові знаки), що випускаються Центральним банком будь-якої держави. Ніякої самостійної цінності в господарстві грошові знаки на відміну від грошових товарів і дорогоцінних металів не мають. Цінність їм додає лише авторитет випускає їх держави. Відповідно до закону, який діє в кожній країні, грошові знаки обов'язкові для прийому на її території в якості плати за товари і послуги. Гроші (вірніше, не самі гроші, а можливість деякий час розпоряджатися чужими грошима) теж можуть купуватися та продаватися на ринку, як і будь-який інший товар. У багатьох високорозвинених країнах грошові знаки доживають свої останні роки. Якщо в країні добре розвинена банківська система, уряд користується довірою у населення, немає ніякої необхідності носити з собою купи паперових грошей і монет. Можна перейти на безготівковий розрахунок. Це у багато разів зручніше і практичніше. Люди можуть приходити в магазин з пластиковою платівкою в кишені, і купувати скільки завгодно товарів, якщо звичайно дозволяє рахунок, можуть подзвонити і замовити товари по телефону або через Internet. Майже всі великі угоди проводяться за безготівковим розрахунком. Але такий вид розрахунку може бути перспективним лише при стабільній економіці, розвиненій банківській системі та абсолютному довірі населення державі. Якщо хоч один з цих компонентів не виконується, повний перехід на безготівкову систему просто неможливий. На жаль, в нашій країні не виконується жодна умова. Отже, поки не буде довіри до уряду, що не буде розвинена банківська система і не стабілізується економіка, цей вид розрахунку вкрай неперспективним. Для визначення роботи банку в умовах ринкової економіки, розраховується цілий ряд коефіцієнтів, за допомогою яких дається оцінка (ефективної чи неефективної) роботи підприємства. Розрахувавши весь ряд коефіцієнтів для комерційного банку «Слов'янський кредит», можна зробити висновок, що банк є надійним і стійким, а його діяльність ефективною. Список використаної літератури 1. Всі про гроші Росії / Под ред. Певічева І.Н.-М., 2003. 2. Гроші, кредит і банки / Под ред. Лавруша О.І. - М., 2001; 3. Гроші. Кредит. Банки. / Под ред. Жукова Е.Ф. - М., 2003; 4. Гроші. Кредит. Банки: Підручник для вузів / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова і ін.; Под ред. проф. Е.Ф. Жукова М .: Банки і біржі, 2000.. 5. Долан Е.Д. Гроші, банки та кредитно-грошова політика. - СП б., 2002 6. Долан Е.Дж. та ін. Гроші, банківська справа і грошово-кредитна політика / За заг. Ред. - В.Лукашевіча.- М., 2006. 7. Леонтьєва Г.А., Шорін П.А., Кобрин В.Б. Ключі до таємниць Кліо: Кн. Для учнів і студентів. - М .: Просвещение, 2000.. 8. Нурієв Р.М. Гроші, банки та грошово-кредитна політика: Уч. Пос.- М .: Финстатинформ, 2005. 9. Загальна теорія грошей і кредиту: Підручник / За ред. Проф. Е.Ф. Жукова М .: Банки і біржі, ЮНИТИ, 2005. 10. Основи банківської справи в РФ: Учеб. посібник / За ред. О.Г. Семенюта. - Ростов н / Д: Фенікс, 2001.. 11. Поляков В.П., Московкина Л.А. Основи грошового обігу та кредиту: Навчальний посібник. - 2-е вид., Доп. - М .: ИНФРА-М, 2004. 12. Поляков В.П., Московкина Л.А. Структура і функції центральних банків. Зарубіжний досвід: Учеб. допомога. - М .: ИНФРА-М, 2001.. 13. Кравець М.А. Гроші: їх види і функції. - М .: Видавничо-консалтингова фірма «Анкил», 2006. 14. Семар Г.М. Серед монет. - М .: Просвещение, 2000.. 15. Фінанси, грошовий обіг і кредит: Підручник / За ред. В.К. Сенчагова, А.І. Архипова. - М .: Проспект, 2001.. 16. Фінанси. Грошовий обіг. Кредит. Підручник для вузів / Під ред. проф. Л.А.Дробозіной. - М .: Фінанси, ЮНИТИ, 2000.. 17. Харріс Л. / Грошові теорії. Пер. з англ. - М., 2004. Бухгалтерський баланс (яку публікує форма) на 1 квітня 2007 року

Звіт про прибутки і збитки (яку публікує форма) за I квартал 2007 року

Звіт про рівень достатності капіталу, розміром резервів на покриття сумнівних позик та інших актів на 1 липня 2007 року

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)

(1) , (2)

, (2) , (3)

, (3)

(4)

(4) (5)

(5) (6)

(6) (7)

(7) (8)

(8) (9)

(9) (10)

(10) (11)

(11) (12)

(12)

0,1

0,1 0,10

0,10